17 ENE | 23:38

Plazos fijos versus dólar

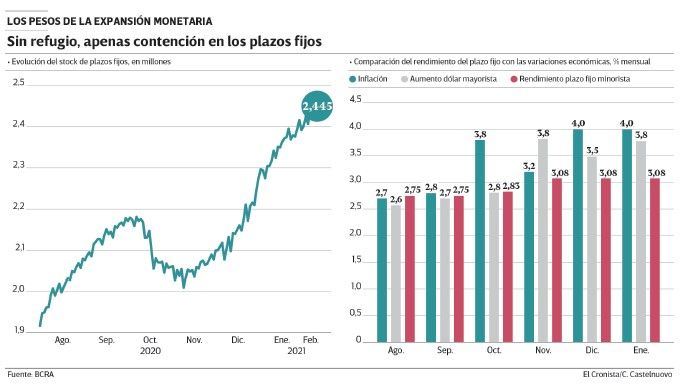

Mientras la inflación cedió del umbral del 6% mensual al 5%, el BCRA decidió mantener inalterada la tasa de interés, relación que devolvió la rentabilidad real de los depósitos a plazo. Pero la volatilidad del billete también juega.

Inmediatamente después de la publicación del dato de inflación, el pasado jueves 12, el Banco Cenral anunció que por el momento la tasa de política monetaria, y por lo tanto el piso mínimo para los depósitos a plazo fijo minoristas, se mantendrá inalterada en 75% de asa nominal anual, que se hace efectiva en el 107,35% anual.

En el comunicado oficial, el Directorio del Central explicó que esta decisión “contribuirá a la desaceleración gradual de la inflación en el mediano plazo, consolidando la estabilidad financiera y cambiaria”. Y añadió que “la calibración de las tasas de interés en terreno positivo en términos reales garantiza la protección del ahorro en pesos y contribuye a mantener ancladas las expectativas cambiarias favoreciendo el proceso de desinflación”.

Además de contribuir a frenar la inflación, al retener los pesos sobrantes de la economía dentro del sistema financiero, de manera que no se vuelquen a consumo o demanda del dólar libre, el sostenimiento de la tasa es el principal incentivo para los ahorristas, que en un marco de “cepo” cambiario apelan a los plazos fijos para defender el poder de compra de su dinero.

“Según nuestra visión, la decisión muestra prudencia y recaudos sobre la dinámica inflacionaria. Los datos de inflación de noviembre y diciembre podrían ser más transitorios que permanentes. Por eso, esta cautela del BCRA debería ser una buena noticia para el mercado”, señaló un informe de GMA Capital.

Con el dato de diciembre, la tasa real de los plazos fijos (BADLAR) fue 7,9% de tasa Nominal Anual (TNA). En noviembre había sido 9,9% TNA. “Así, fue el primer bimestre positivo desde junio-julio de 2020. En tanto, tomando en cuenta las expectativas, la BADLAR real es 3% positiva contra la inflación esperada a un mes y neutra con respecto a la variación del IPC promedio a tres meses”, subrayaron desde GMA Capital.

Si en enero el IPC del INDEC se sostiene en el umbral de 5% tal como ocurrió en diciembre, se trataría del tercer mes seguido con tasas reales positivas para los depositantes que apelan al plazo fijo para defender su ahorro.